乌克兰突击俄罗斯萨马拉抽油站该站是德鲁日巴管道的一部分

2023年2月21日宏川智慧(002930)发布了重要的公告称公司于2023年2月20日接受机构调查与研究,中金公司杭程 刘钢贤、招银理财赵杰参与。

答:公司子公司南京龙翔位于南京化学工业园区内,主要为园区化工公司可以提供石化仓储配套服务,塞拉尼斯(南京)化工有限公司为园区内石化仓储服务需求较大的企业,自 2007 年南京龙翔仓储项目竣工以来即与其建立了长期稳定的业务关系,业务合同收费最重要的包含固定费用和操作费用两部分,占南京龙翔的收入比例较高。

答:储罐出租率是指石化仓储库区累计已出租罐容占可供使用罐容的比例。在石化仓储行业中,出租率指标是衡量公司业务的统计指标,具体计算公式为月库区出租率=∑(按日计量的库区出租罐容)/(总罐容×当月日期数)。依据公司业务特点,客户拼罐模式下,出租罐容按照客户计量的当日使用罐容计算;在包罐模式下,出租罐容按照包罐的单罐罐容计算。

答:南京龙翔位于长江三角洲核心地带,可与公司旗下太仓阳鸿、南通阳鸿、常州宏川、常熟基地(常熟宏川、常熟宏智)等库区形成联动效应、网络效应、协同效应,服务半径覆盖了中国经济发展的中坚力量区域,为长江南北两岸的客户提供仓储综合服务;同时,公司还通过商务中心客户资源共享机制以及货物通存通兑服务等增值服务引流客户至新并购库区。

答:公司通过持续的并购成长路径逐步实现第一主业码头储罐仓储业务、第二主业化工仓库仓储业务的双赛道并进发展。公司两大主业在储存的石化产品类型及产品运输方式、客户群体等方面存在不同;但是在日常运营管理以及安全环保管理等方面有着共通之处,可以由公司管理团队实现统一高效运营和安环健管理。

答:第一、公司将充分的发挥中心制的管理优势,各中心直接垂直对接新并购库区的各部门,快速实现与新并购库区的融合以及对新并购库区的有效管控;第二、公司深耕石化仓储行业多年,行业经验比较丰富,能快速实现对新并购库区的软硬件改造、资源嫁接,实现新并购库区的运营能力提升。

宏川智慧(002930)主营业务:一家创新型石化产品物流综合服务提供商,主要为境内外石化产品生产商、贸易商和最终用户提供仓储综合服务及其他相关服务。公司业务最重要的包含码头储罐综合服务、化工仓库综合服务、中转及其他服务、物流链管理服务以及增值服务五部分业

宏川智慧2022三季报显示,公司主要经营收入9.37亿元,同比上升16.8%;归母净利润1.84亿元,同比下降12.6%;扣非净利润1.8亿元,同比下降12.41%;其中2022年第三季度,公司单季度主营收入3.32亿元,同比上升24.63%;单季度归母净利润6006.24万元,同比下降10.85%;单季度扣非净利润5857.73万元,同比下降10.9%;负债率66.82%,投资收益2771.7万元,财务费用1.63亿元,毛利率58.43%。

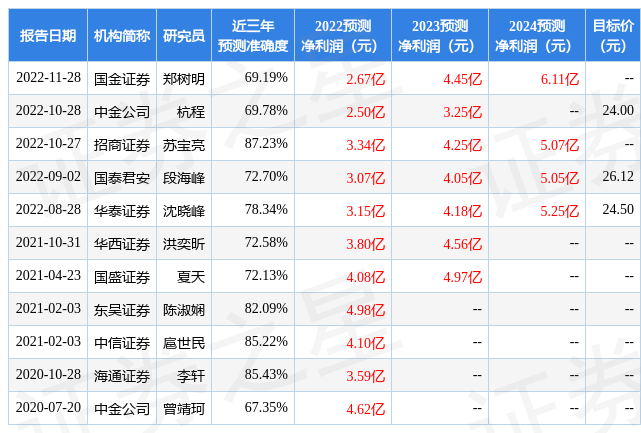

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为29.2。

融资融券多个方面数据显示该股近3个月融资净流出273.81万,融资余额减少;融券净流出45.61万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,宏川智慧(002930)行业内竞争力的护城河良好,盈利能力平平,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示宏川智慧盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。